10年後の未来にむけて勉強中

アズキの大学入学費用は、現金と投資で用意することにしました。なぜなら、投資の勉強をし始めたので、挑戦したいと思ったからです。現在は、家計を見直し、生活防衛費の確保に取り組んでいます。

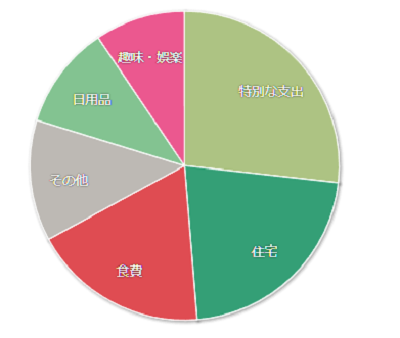

教育費積立計画(案)

10年後、教育費がかかるときどう乗り越えるか?

投資で備える・現金で備える・家計をスリム化するの3つの案をまとめてみました。

投資で備える

〇豪ドル積立保険を解約し、原資を確保

<投資の計画(案)>

投資の期間:127ヶ月間(アズキ16才まで)

資産額の基準月:2034年7月

原資:6年間支払ってた保険の解約返戻金

目的:高校2年生から大学卒業までの生活費補填

4%ルール:毎年基準月の資産額の4%を定額で取り崩す

パートナーの証券口座で運用するので、2人で投資を学んでいきたいです。この原資が私たち家族の人生の友としていきつづけて欲しいと願っています。教育費がひと段落したら、老後の資金として活躍する予定です。

現金で備える

〇月1万円をアズキの口座へ振替

<預金の計画(案)>

期間:なるべくずっと

目的:学資保険で積立予定だった金額を継続して預金

現在用意できている原資では教育費が心もとないです。保険料として支払う予定だった金額は積立ていきたいと考えています。また、大学卒業後は、結婚資金などのお祝い金の積立として利用予定です。

家計をスリム化する

〇家計の見直し

目的:家計をスリム化して、10年後の支出が最大になる期間を乗り切る

家計支出(現在):基本給15割

家計支出(将来):基本給8割

投資をはじめる&継続して積み立てるためにも、給料upしても基本給8割はキープし続けたいと考えています。現在は、大幅にオーバーしているので、まずは生活防衛費として90万円確保したいです。生活防衛費で特別支出を支払っているので改善したいです。

10年後のシロへ

保険に頼らず、家計支出や投資を勉強するステージに入ったと考えています。幸い、パートナーのクロもiDeCoに興味を持っているので、2人で学んでいきたいです。

10年後のシロへ

45才になったシロ、体調は大丈夫ですか?忙しいと思いますが、基本給8割は守れているでしょうか?投資は続けられていますか?家族みんなのやりたいこと実現に向けて励んでいますか?

家事は上達していなくとも、どうか、基本給15割からは脱却していて欲しいです。

Have a nice day!

<参考サイト>

両学長 リベラルアーツ大学

【再放送】【資産所得で生きていく】4%ルールを成功させるための秘訣3選【株式投資編】:(アニメ動画)第143回

https://youtu.be/id42vrEnNlQ

【再放送】【誰でもできる!】目指せ+3万円!「貯まる家計簿」カスタマイズを紹介【貯める編】:(アニメ動画)第132回

https://youtu.be/EL5J5GJDaUk